2020 年 1 月,Yole 发布《超越摩尔定律的外延设备技术及市场趋势 2020》报告,报告显示,2019 年超越摩尔定律的外延设备市场接近 9.4 亿美元,预计2025 年外延设备市场将超过60 亿美元。此外, 报告介绍了超越摩尔定律的外延衬底材料,以及按照半导体材料类型和器件类型对竞争格局和主要外延设备供应商的市场份额分析。

一、化合物半导体外延片正大举进军超越摩尔定律的领域

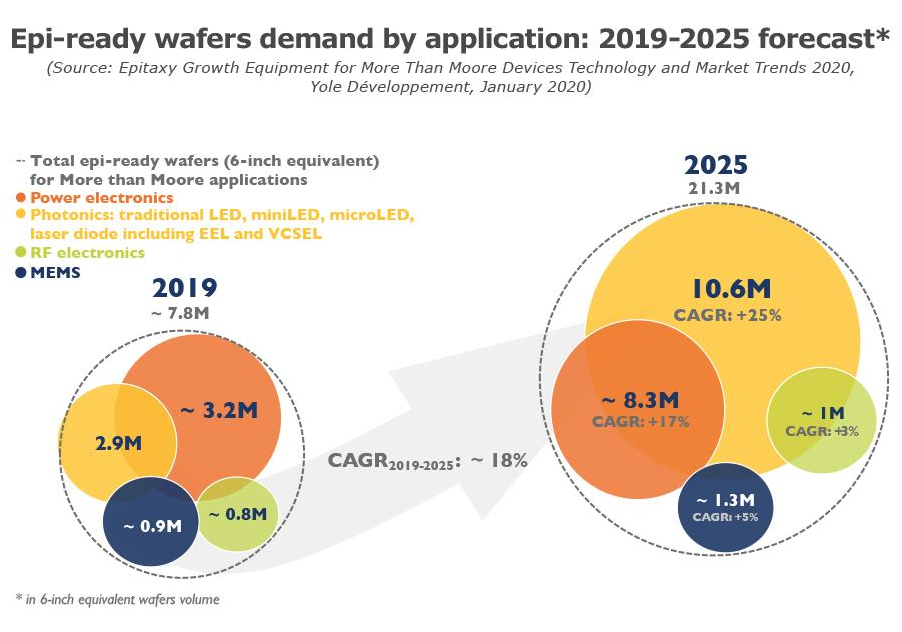

目前,外延生长被广泛用于硅基器件及 III-V 族化合物半导体产业。生长高质量的材料是电路器件的一项关键技术。2019 年,由于 LED和功率器件驱动,外延片的需求超过了 780 万片 6 英寸晶圆。预计到 2025 年,由于微 LED、功率器件、激光二极管应用的驱动,外延片需求将达到顶峰,约 2130 万片 6 英寸晶圆。

在半导体衬底方面,氮化镓(GaN)材料是继硅衬底之后的主要外延市场,由传统的 LED GaN 器件驱动。 然而,可见光 LED 产业正在将业务多元化,转向基于砷化镓(GaAs )衬底的紫外 LED 和红外 LED 产品。此外,LED 制造商型 正在开发新型 LED ,以继续在消费类显示器你 中创造价值,如迷你 LED 和微LED 。苹果公司计划在 2021 年的高端智能手表中采用微 LED 显示技术。在理想的情况下,微LED 还可以应用于智能手机中,这必将会重塑外延晶圆市场。

碳化硅(SiC)衬底等宽禁带材料在电力电子市场上也找到了发展机会。尽管 SiC 衬底的市场价格较高,但是这种衬底是对于高压应用十分重要,因此被认为是一些 MOSFET 和二极管产品的技术选择。

以GaAs为衬底的红外激光二极管等光子学产品正在严重侵入外延生长市场。GaAs对于无线电射频产品十分有利如sub-6GHz小基站、28GHz~39GHz 范围内的毫米波小基站。因此,随着智能手机从 4G 向 5G 发展,预计 GaAs 将取代CMOS 成为 sub-6GHz 的主流技术。

图 1 2019~2025年外延片市场预测

二、激光二极管和新型 LED 将引爆外延设备市场

从技术的角度看,金属有机化学气相沉积(MOCVD)主要用于大多数 III-V 族化合物半导体外延设备,如砷化镓和氮化镓基器件。高温化学气相沉积主要用于硅基器件和碳化硅器件。

目前,外延设备市场主要由 LED 和功率器件驱动。但是, 中国补贴政策导致了 LED 产能过剩。与实际生产需求相比,MOCVD 市场处于严重过 剩的状况。MOCVD 的投资在未来几年难以预测,并且可能会逐年变化。如果政府决定严格禁止主要的 LED 制造商提升氮化镓晶圆产能,那么情况可能会逐渐好转。

对于传统的 GaN LED,MOCVD的投资趋势不会跟随 LED晶圆的需求。考虑到中国最近的竞争趋势,普通照明和背光市场已经商品化。因此,外延设备供应商预计这些市场不会带来可观的收入。微 微 LED 外延对缺陷和均匀性和要求比传统 LED 更为严格。要求可靠的技术路线图能够改进工具和设备,以达到约每平方厘米有 0.1 个缺陷(0.1 defects/cm2 )或大于 1μm 的缺陷更少 。与传统的LED 制造相比,洁净室要求也更严格,包括自动化和晶圆清洗。同时, 激光二极管为外延设备市场提供了一个新兴的增长机遇。

MOCVD 市场可能会受到激光二极管、微 LED 和垂直腔面发射激光器(VCSEL)等化合物半导体器件向分子束外延(MBE)技术过渡的影响。事实上,MBE可以在 VCSEL和高频 5G射频应用领域的产量和均匀性方面带来更大的优势。

在碳化硅功率器件方面,MOCVD 制造商正试图开发新型 MOCVD 技术,以应对主要使用高温化学气相沉积的碳化硅市场。

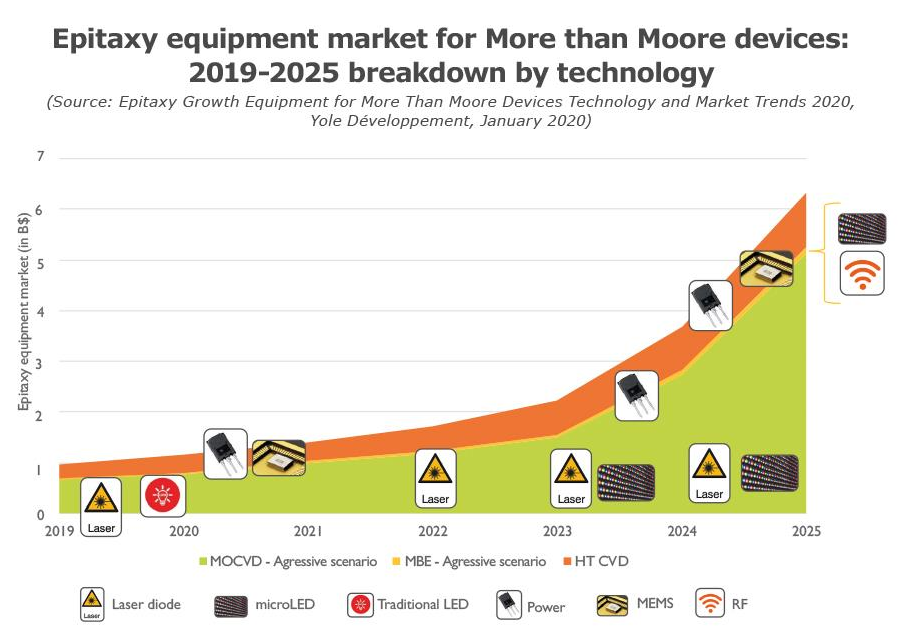

图 2 2019~2025年超越摩尔定律的外延设备市场

三、颠覆性的非硅基器件营造更具竞争力的外延生长环境

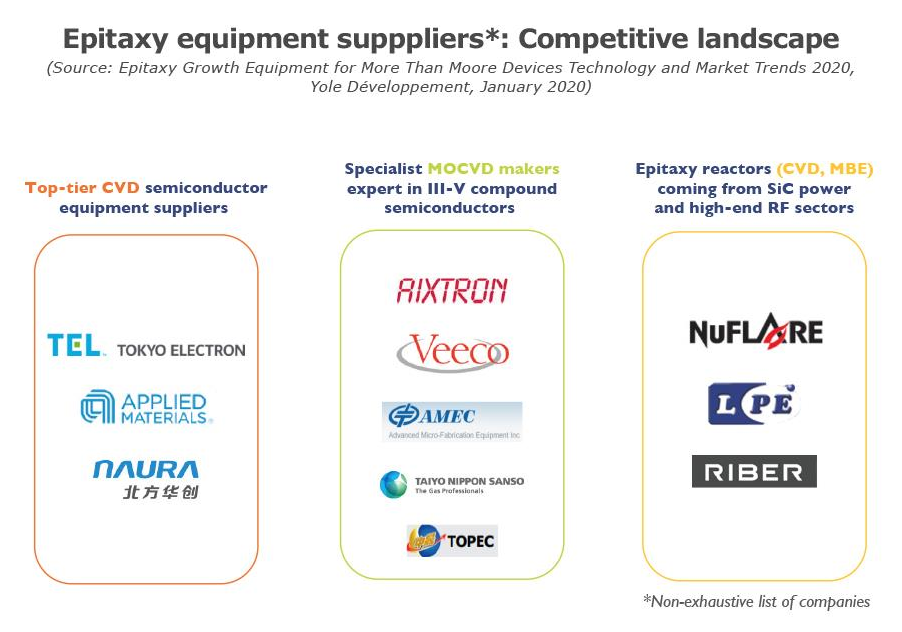

从竞争格局来看,外延设备市场被三个不同类别的外延设备制造商占据:

(1)顶级半导体设备供应商,例如来自硅基器件前端制造工艺领域的东京电子公司(TokyoElectron)和应用材料公司(AdvancedMaterials) ,为外延工艺提供改进的化学气相沉积设备,但它们通常不在 MOCVD领域竞争。

(2)专业的 MOCVD 设备供应商,例如爱思强(AIXTRON) 、维易科(Veeco)和中微半导体(AMEC) ,它们分别开发了专门用于固态照明的设备,而射频前端供应商在该领域没有任何产品。

(3 来自功率半导体领域的碳化硅产业或高水平射频应用的设备供应商,提供高温化学气相沉积设备。

图 3 外延设备供应商竞争格局

摘译自:

| 相关新闻: |

| 另辟蹊径再续摩尔定律 |

| 后摩尔定律时代,硅光子、量子计算等技术或成为7nm之后的“救命稻草” |

| 三维晶体管阵列有望打破摩尔定律 |

京公网安备110402500036号

© 中国科学院微电子研究所 版权所有

地址:北京市朝阳区北土城西路3号 邮编:100029

邮箱:icac@ime.ac.cn

综合新闻